Pandemia da Covid, mutui, affitti, inflazione e gestione dei rischi: la priorità “blindare” il benessere economico dei tuoi figli e della tua famiglia.

L’impatto del Covid con tutte le disgrazie che ha portato con se è stato tremendo, e oggi, dopo più di due anni dall’inizio della pandemia, con la guerra in corso, siamo in un momento in cui i tassi di interesse sono rimbalzati, l’inflazione aumenta progressivamente e anche i nuovi mutui a tasso variabile sono aumentati.

Insomma, stiamo vivendo in un periodo di grande incertezza.

Tutto questo non fa che aggravare la situazione economica delle persone, e in particolare di chi ha una famiglia e una casa da mantenere.

In molti casi infatti le spese relative alla propria casa sono quelle che incidono di più di tutte sul bilancio economico della famiglia, soprattutto se si ha un mutuo da pagare.

La rata del mutuo media in Italia è di 586€ nelle grandi città e di 534€ nei comuni fino a 50.000 abitanti (dati Istat 2019).

Un’incombenza che drena gran parte delle entrate: basta confrontare l’importo della rata con lo stipendio medio italiano che si aggira intorno ai 1.550€ (anche se ci sono disparità anche importanti tra le varie zone d’Italia).

E come se la passano invece le famiglie in affitto?

Se gli italiani che pagano un mutuo per la casa devono sborsare delle somme importanti, si discosta di poco la situazione di chi vive in affitto: la media dei canoni da corrispondere al padrone di casa va infatti dai 365€ dei comuni più piccoli fino ai 492€ delle aree metropolitane.

Sempre secondo i dati Istat analizzati, si parla di più del 20% del reddito disponibile.

Questo vuol dire che per i genitori una cifra superiore a un quinto di tutto quello che guadagnano se ne và per il solo affitto dell’abitazione in cui vivono.

Senza contare poi tutte le altre spese connesse, con il rischio di far crescere ancora di più il (salato) conto finale.

Considerando quindi i soli esborsi monetari le famiglie in affitto hanno – rispetto al resto delle famiglie italiane – purtroppo minori risorse da destinare ad altre voce di spesa.

Tra cui per esempio trasporti, incombenze sanitarie, abbigliamento, mobili e articoli per la casa, uscite al ristorante e molto altro.

In sostanza, chi si ritrova a pagare l’affitto ogni mese dovrà essere ancora più attento degli altri nel controllare le proprie uscite e, soprattutto… le proprie entrate.

In particolare… limitare (dove possibile) le prime, e “blindare” la certezza di incassare sempre le seconde.

Gestire i rischi correttamente: una questione semplice …se sai come farlo!

Anche se con la crisi recente innescata dalla pandemia il governo ha varato numerosi aiuti per le famiglie in difficoltà -come il fondo per i mutui, il contributo affitti e gli incentivi ai prestiti prima casa anche per i giovani con figli – il rischio di non riuscire a rispondere dei propri impegni è uno spettro sempre più concreto all’orizzonte.

Strumenti del genere possono sicuramente dare una mano, ma a patto che non li consideriamo come dei “paracadute”. Dei motivi per smettere di preoccuparci di pianificare le nostre spese e proteggere le nostre entrate.

Infatti rappresentano aiuti non certo definitivi, ma temporanei: una volta scaduto il termine previsto dalla legge per i pagamenti dovuti, che siano la rata del mutuo o l’affitto, questi dovranno riprendere per forza.

Ma cosa fare in questi casi?

Dell’importanza di una sana educazione finanziaria, per i nostri figli ma anche per noi, ne abbiamo parlato in questo articolo: I 3 principi del risparmio che ho insegnato a Edoardo e Gabriele.

Un altro aspetto fondamentale (ma spesso trascurato) è quello legato alla “cultura del prevenire”: nell’articolo Mancanza di cultura finanziaria e scarsa prevenzione dai rischi: due proiettili che devi schivare a tutti i costi! abbiamo parlato di come gli italiani siano – a volte inconsapevolmente – troppo sotto assicurati.

Portando l’esempio delle polizze obbligatorie sulla casa, specialmente nei casi di sottoscrizione di un mutuo.

Mentre quando compri casa la banca praticamente ti obbliga a firmare una polizza, più per tutelare sé stessa che te (il cliente), di norma noi italiani tendiamo a dare troppo poco peso alla necessità di proteggerci.

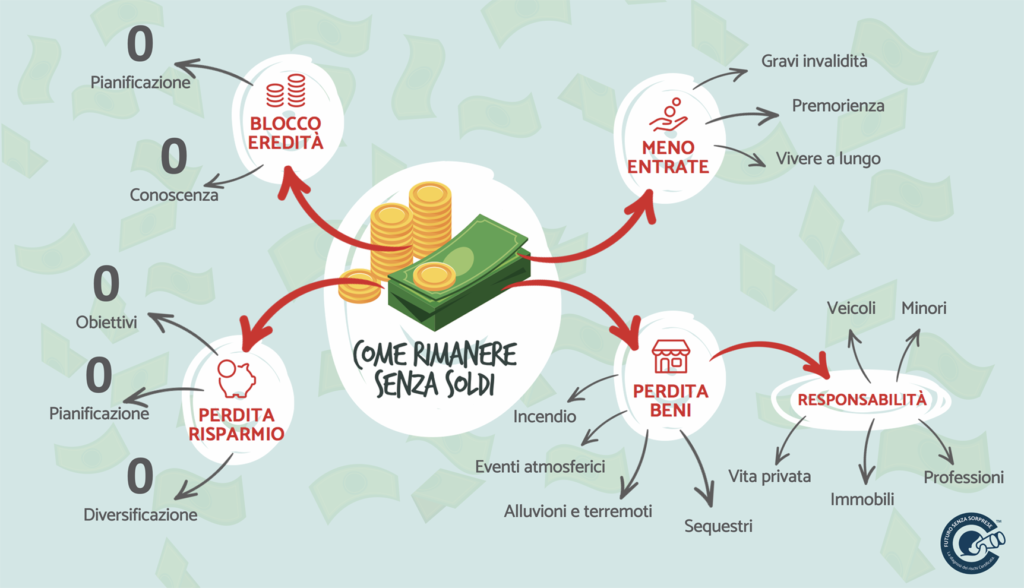

Se infatti il 40% delle abitazioni è coperto da un contratto di qualche tipo (spesso proprio per il motivo appena visto), soltanto il 2% di tutte le case è protetto contro danni da dissesti idrogeologici, come alluvioni o terremoti…

… nonostante l’80% del territorio del nostro paese sia considerato zona a rischio.

Numeri ancora più pericolosi se accostati a quelli sulle altre assicurazioni che proteggono il reddito presente e futuro delle famiglie: solo il 6% degli italiani è infatti assicurato per la propria scomparsa prematura. Problema non facile da considerare, ma purtroppo di fondamentale importanza.

Per quanto riguarda gli infortuni, argomento forse meno impegnativo da affrontare del precedente, la percentuale sale al 24%. Salvo essere in molti casi coperture piene di esclusione e falle… la cui tenuta è tutta da verificare non appena dovesse accadere un imprevisto.

Il discorso malattia, altro tema troppo poco seguito nel nostro paese, preoccupa appena il 4% delle persone: ancora troppo, troppo poco.

Non sarebbe nemmeno da menzionare l’incidenza dei premi per il rischio di non autosufficienza nel (bellissimo) caso dovessimo vivere troppo a lungo: parliamo di un misero 0,5% delle famiglie italiane assicurate.

Anche in questo caso, lasciamo l’esito del nostro futuro non solo al fato… ma anche ai nostri figli e familiari, che avranno l’onore – ma anche l’onere, principalmente economico – di mantenerci in salute.

E, senza coperture a riguardo, dovranno farlo a loro spese.

Sai qual è la parte peggiore?

TUTTI questi problemi potrebbero essere facilmente evitati…

…in appena un paio d’ore di tempo e senza doversi svenare, grazie a soluzioni fortemente personalizzate per ogni singolo genitore (e famiglia).

Perché, davvero, non è più difficile di così.

Puoi vedere con i tuoi occhi quanto è facile nel breve video che troverai in questa pagina (clicca qui!)

In pochi minuti ti sarà cristallino quali pericoli stai correndo adesso, senza magari nemmeno rendertene conto…

… e come fare a “mettere in cassaforte” il tuo futuro economico e quello della tua famiglia…

… garantendo loro finalmente un domani ancora più sereno e senza sorprese.

Ti auguro con tutto il cuore una buona vita!!

Simone